今回はiDeCoについて 僕が不安に思って調べたことを まとめた お話です。

この記事は

- 50才過ぎから ふとiDeCoを始めた

- なので60才で ”(本来 会社から支給される)退職金” と一緒に受給出来ない ← 理由

- 焦る(笑)

- じゃぁ、どうする?・・・と調べている

そんな人に(いますか?)参考になる内容だと思います。

私は54才のときにiDeCoを始めた

なんか「魔が差した」というか(笑)

いやぁ、もっと早くから目覚めていたら・・・と思いましたよ!

マネーリテラシーの覚醒が遅いですね💦

せめて50才から始めていれば こんなことで悩まずに済んだのに・・・って方 いらっしゃいますか?

iDeCoって加入(拠出)してから10年経たないと一時金として受給出来ないんですね。

最近 知りました😅

ということで そういう場合 一番お得な受給タイミングを考えていこうと思います。

ホントは”退職金控除”を利用したかった

ホントは これなんですよね~、僕がバカでした💦

退職金控除って ものすごく優遇されていて・・・どうやって割り出すかというと

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 |

| 20年超 | 800万円 + 70万円(勤続年数 ー 20年) |

例として 勤続年数35年だとすると ”20年+15年”ということになり、

40万円 × 20年 = 800万円

70万円 × 15年 = 1050万円

800万円 + 1050万円 = 1850万円

退職金が この1850万円以内なら無税という事になります。

もし1850万円をオーバーしたら

オーバーした額の 1/2 の額が所得という風になります。

それに所得税が適用されるという訳です。

例えば 先ほどの人の退職金が2000万円だとしたら

2000万円 – 1850万円 = 150万円

150万円 ÷ 2 = 75万円

ということで この75万円に税金がかかってきます。

この場合 下の表を見ると税率は5%、控除額は0円 ですので所得税として3.75万円を納めることになります。(ちなみに 住民税は 10% なので 7.5万円支払います)

| 課税所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円未満 | 10% | 9.75万円 |

| 330万円超~695万円未満 | 20% | 42.75万円 |

| 695万円超~900万円未満 | 23% | 63.6万円 |

| 900万円超~1,800万円未満 | 33% | 153.6万円 |

| 1,800万円超~4,000万円未満 | 40% | 279.6万円 |

| 4,000万円以上 | 45% | 479.6万円 |

僕(勤続35年)のところだと 退職金も だいたい1400あるかな? くらいなので もしiDeCoも一緒に受け取れたらなぁ・・・と悔やんでます😓

なので 退職金控除ってデカかったんですよね~💦

※この制度・・・変えられるかもしれないですよ。(2025年から検討始めるみたいです😢)

具体的には勤続20年を超えた期間の「○○年 × 70万円」が ”40万円” になるかも? という話です。

さらに、さらに 庶民は苦しい思いをしなければ・・・です💦

ではiDeCoはいつ受給できる?

iDeCoって ルールが(縛りが)けっこう多いんですよね。

で、そのルールを 見てみると

- iDeCoを始めてから(拠出している年数が)10年間経たないと受給できない

というルールがあります。

60才でもらおうと思ったら、50才にはiDeCoを始めておく必要があるんですねぇ、知らなかったです😓

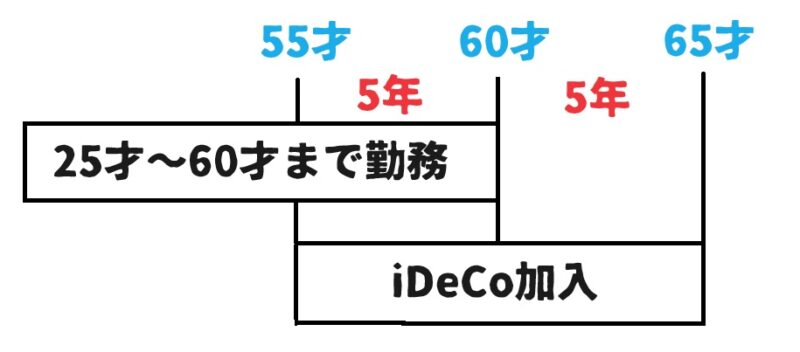

僕のケース

いま 計画している出口戦略は こういう計画です。

- 55才(54才と7か月目)からiDeCoを開始しました。

- 60才で定年退職の予定です。

- 60才で 会社の ”退職一時金” を受け取る(課税なし)

- 65才でiDeCoを止めて掛金を ”一時金” として受給する予定です。

これで 僕の理解が正しければ

定年退職(60才)してから65才までの ”5年間” で 40万円 × 5年間 = 200万円 の控除額という事になりますが・・・果たして これが正解なのでしょうか?

いろいろ調べてはいるのですが「20年ルール」の事ばかりで このケースの場合の回答が見つかりませんでした。

なので iDeCoの口座に 問い合わせをしている最中です。

・・・結果が分かりましたので 一応報告しておきます。

先ほどの ”僕の理解” が合っていたようです。

これで ほぼiDeCoの出口戦略は決まりました。

そんなところで さようなら✋

コメント